Como gestores de una organización, tenemos el doble cometido de 1) conseguir que nuestros colaboradores alineen sus mejores aptitudes y actitudes con los objetivos de la compañía y 2) desarrollar y retener su talento. Una de las principales herramientas que disponemos para ello es la retribución. En consecuencia, se han desarrollado numerosos esquemas retributivos y, muchos de ellos (cada vez en más áreas y funciones) son los esquemas variables.

Desde un punto de vista de gestión empresarial, un Sistema de Retribución Variable (SRV) aporta muchas ventajas:

- Permite que el interés y el esfuerzo de los colaboradores se alinee con los de la compañía, consiguiendo un acoplamiento de las prioridades de ambos.

- Impulsa la motivación de los colaboradores, al premiar de forma diferencial el mejor desempeño de las personas o de los equipos.

- Flexibiliza los costes de la empresa, al aparejar parte de los importes salariales a la consecución de resultados.

El problema es ¿quiénes deberían de tener una retribución variable? ¿qué parámetros debemos “premiar” (ventas, ingresos, fidelización, satisfacción de clientes…)? ¿debemos incluir muchos o pocos conceptos? ¿cuáles son los premios más efectivos?… Evidentemente, no existe un único modelo que sea óptimo para cualquier tipo de negocio u organización: el esquema de retribución variable de una gran compañía y el de una PYME, o el de una compañía de ingeniería y el de una de venta minorista, serán diferentes y estarán adaptados a su sector y circunstancias. No obstante, sí que pueden plantearse algunos conceptos globales a considerar en el diseño de cualquier Sistema de Retribución Variable.

¿Retribución Variable en todos los puestos de la compañía?

La retribución fija (temas laborales aparte) debe cubrir las funciones que son inherentes y básicas del puesto (p.e. no parece que tenga sentido “premiar” que se cumple con el horario de apertura de la tienda), mientras que la parte variable debería de cubrir el desempeño diferencial. Lógicamente, hay funciones (como las de venta) en las que el despliegue de un SRV parece más claro y evidente: es relativamente fácil enlazar las ventas con los ingresos de la compañía, si bien hay efectos como el de la calidad de la venta (p.e. ventas que produzcan reclamaciones) que pueden distorsionar más allá del corto plazo la correlación venta/ingresos (incluso pueden “quemar mercado”). Aun así, debe de hacerse un esfuerzo de gestión para que la mayoría de nuestros colaboradores (idealmente todos) tengan parte de su retribución vinculada a su desempeño: casi siempre es posible encontrar parámetros de medición objetivos y claros para todos los puestos de una compañía (no solo en ventas), ya sean parámetros financieros o de coste (p.e. algo tan simple como ahorro en material de oficina), cumplimiento de hitos de desarrollo, satisfacción en un servicio de atención de clientes (externos o internos), etc

Objetivos Individuales vs. Objetivos Colectivos

En muchas ocasiones, los objetivos colectivos sirven para que personas de bajo desempeño se “camuflen”: si una persona de un equipo de 10 se esfuerza un poco menos que el resto de sus compañeros puede que su “escaqueo” no resulte muy evidente a nivel global, mientras que a él, su binomio esfuerzo/recompensa le resultará favorable y no tendrá estímulo para corregir su menor desempeño. Lo que es peor, puede que “ilustre” a otros miembros del equipo de que actuar de manera tan insolidaria es ventajoso, al mismo tiempo que los mejores miembros del equipo sin duda se sentirán desmotivados por tener que llevar a sus espaldas compañeros insolidarios. Resultado: después de un tiempo, en vez de tener un solo miembro de bajo rendimiento tendremos más, además de un mal clima laboral. Otra situación típica suele ser meter en incentivos resultados globales de la compañía que los empleados no identifican accionables a través de su trabajo: p.e. una retribución variable para un operario de almacén vinculada al valor de la acción de la compañía parece difícil que tenga un efecto claro y directo sobre el desempeño de esta persona (incluso aunque desde un punto de vista teórico e ideal pudiera justificarse). En consecuencia, siempre que se posible, individualizar los objetivos y, cuando tenga que establecerse un incentivo colectivo, asegurarse que éste tenga una vinculación directamente accionable por el equipo que lo tenga en su SRV y que el responsable del equipo conoce (y por tanto, puede gestionar) el esfuerzo que cada miembro del equipo está aportando individualmente al objetivo común.

Sistemas Simples vs. Sistemas Complejos

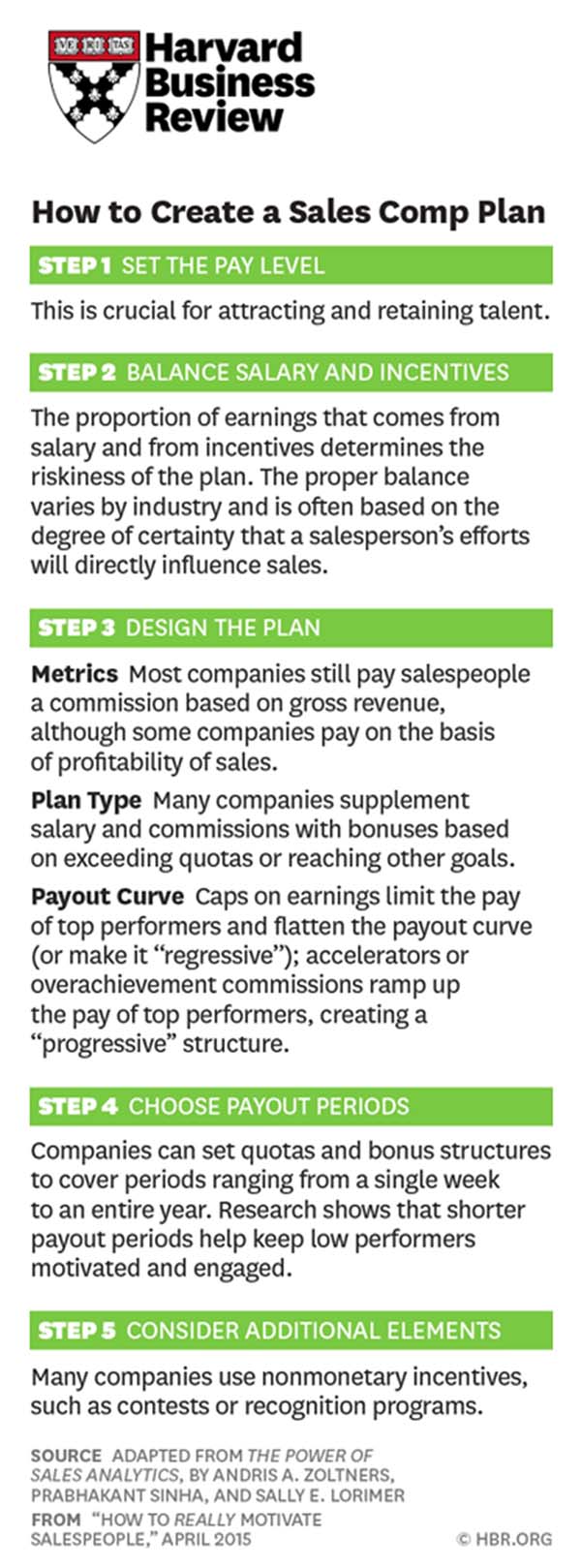

Un sistema simple típico es pagar una pura comisión por venta, sin mayores florituras: no hay mínimos ni máximos de venta, no hay aceleradores, no se considera el número de visitas cursadas, ni el mix de venta nueva/venta recurrente, ni la satisfacción de los clientes, etc. Este tipo de esquemas, típicos de unidades de ventas, son claros y directos: el comercial conoce el esfuerzo que necesita hacer en la venta de cada producto y lo que ésta le reporta en forma de comisión, enfocando su trabajo en ese sentido. Por otra parte, es habitual tener portafolios muy amplios, además de muchos otros parámetros que influyen en los ingresos más allá de la mera venta, lo que nos lleva plantear esquemas retributivos complejos, con multitud de objetivos, incluso con cumplimientos cruzados y vinculados entre sí. La complejidad a veces es inevitable, pero seamos conscientes de que puede tener efectos negativos, tales como: 1) que nuestros colaboradores acaben despistados de cuál es lo realmente prioritario en su trabajo, 2) que los más “avezados” encuentren una combinación que optimiza el cobro de sus incentivos con un mix de desempeño diferente del que nosotros deseábamos y 3) los SRV complejos son difíciles y caros de administrar. En resumen, en la medida de lo posible, diseñemos SRV sencillos.

Un Sistema de Retribución Variable que no sea solo para los excelentes

En todo equipo hay personas de desempeño excepcional y una mayoría de desempeño “estándar”. Debemos de cuidar que el diseño de nuestro SRV no esté exclusivamente enfocado en premiar al excelente y se olvide de la “clase media” porque, al igual que en cualquier deporte de equipo, es muy difícil ganar una liga con un jugador estrella super-motivado rodeado de jugadores que ha perdido su interés en competir. P.e. consideremos un SRV simple que pague comisiones de ventas: algunas personas podrían conformarse con menores comisiones a cambio de “vivir mejor” (siendo su potencial de venta mayor del que consiguen), lo que nos llevaría a plantear un SRV con “mínimos de venta”. En el lado opuesto resultan los “máximos de venta” (caps en la literatura sajona): a partir de un determinado volumen ya no se consiguen más comisiones (pensamos que quizá se hayan dado circunstancias externas al vendedor que han hecho que su trabajo haya sido extremadamente fácil, si bien también entonces deberíamos pensar en la situación opuesta, es decir, cómo tratar las comisiones cuando las ventas globales han sido inferiores a las planificadas). Es frecuente que cuando un SRV tiene máximos, el comercial que está próximo a alcanzarlos se relaje (“para qué voy a meter más ventas si estas ya no me las van comisionar”) o guarde estas ventas en el cajón para el próximo mes (“… que lo mismo no se me da tan bien como éste”). No hay una única receta al respecto, pero la experiencia y algunos estudios académicos (1) sobre situaciones reales sugieren que, si bien pueden establecerse mínimos, el establecimiento de máximos suele restar ventas respecto de las situaciones en las que se ha prescindido de ellos. Igualmente, la experiencia recomienda utilizar un sistema simple (p.e. un SRV de meras comisiones mensuales de venta) complementado con pluses por objetivos específicos (p.e. un bono por alcanzar un determinado volumen de venta anual, de tal manera que siempre haya interés en compensar un mal mes para alcanzar el volumen del año).

La mejor recompensa no es (siempre) la monetaria

Habitualmente, los SRV retribuyen monetariamente, sin embargo, la retribución monetaria, ni es la única, ni necesariamente es la más motivadora. El reconocimiento, el acceso a un programa “élite” de formación, etc a veces son más motivadores y producen una vinculación con la compañía mayor que una mera liquidación económica. Esta es la esencia de que muchos SRV incluyan incentivos en forma de viajes, formación de prestigio, artículos de lujo, etc. Un SRV diseñado exclusivamente en base a importes económicos es más fácil de administrar, pero puede que un cheque no produzca un impulso mayor, más duradero y un incremento de la vinculación con la compañía que otros premios que apelen a la parte emocional que todos tenemos.

Si quieres que tus colaboradores sean honestos con la compañía, sé honesto con ellos

Es responsabilidad de la Planificación de las Ventas que se hayan desplegado objetivos realistas: ni fáciles, ni imposibles, sino que mantengan una saludable tensión en el trabajo. Es difícil planificar las ventas y por eso a veces se despliegan objetivos que, por exceso o por defecto, no son realistas. Esto puede hacer necesario un ajuste de las cifras desplegadas, pero seamos honestos: si se está produciendo un sobrecumplimiento generalizado debemos explicar las razones para tensar razonablemente los nuevos objetivos a partir de ese momento y sin eliminar lo ya ganado. Si se está produciendo un subcumplimiento generalizado, debemos de suavizar la situación generada y corregir los objetivos a futuro. No es deseable tener que hacer ajustes, pero si esto fuese estrictamente necesario, una corrección honesta incrementará la credibilidad de la empresa ante nuestro equipo.

Y una última recomendación

Sí, un comercial excelente (o cualquier otro puesto) puede cobrar más variable que su jefe o su director…

… y, además, es muy sano que toda la organización conozca que esto puede ser así. Eso no es un error del SRV que deba de corregirse, sino una referencia para toda la compañía de cómo se reconoce y se premia un desempeño excepcional.

(1) “How to Really Motivate Salespeople” Doug J. Chung, Harvard Business Review, april 2012